Faut-il encore lever des fonds en 2026 ?

#13 - Ou comment je me pose la question entre bootstrap et levée

Ola !

Bienvenue dans cette 13e édition de Founder Naked.

Cette semaine, je m’attaque à une question qui me trotte dans la tête depuis plusieurs semaines : est-ce que je continue à bootstraper Licorn, ou est-ce que je me lance dans une levée de fonds, au moment où j’approche du lancement d’une première version ?

Je vais être honnête d’entrée : je n’ai pas la réponse. Mais j’ai beaucoup lu, beaucoup observé, et je trouve que ça vaut le coup de poser ça à plat. Pour moi, et peut-être pour toi si tu te poses la même question.

Si ce n’est pas déjà le cas, tu peux aussi :

Me suivre sur Linkedin, où je publie des posts complémentaires,

Découvrir les services que je propose, notamment dans le secteur de la finance…

… mais pas encore découvrir Licorn, ma nouvelle boîte.

Allez, c'est parti !

Au programme

Un an à bootstraper Licorn, et le scope qui déborde

La crise silencieuse des VCs en 2026

Le paradoxe IA : l’argent coule ET l’argent devient inutile

Le serpent qui se mord la queue

Ma position à date : je ne sais pas

Un an à bootstraper Licorn, et le scope qui déborde

Voilà presque un an que je développe Licorn. J’arrive au point où je vais pouvoir lancer une première version — pas complète, mais suffisante pour mettre quelque chose entre les mains des premières personnes curieuses.

Pendant cette année, j’ai tout fait seul, avec l’IA comme copilote. J’ai codé, designé, défini le branding, rédigé les statuts, choisi la stack, construit les pipelines de traduction et de modération. Tout cela en me levant à 5h du matin, 6 ou 7 jours sur 7, avec le mercredi consacré à mes filles, comme je l’ai raconté dans l’édition #4 sur les travaux manuels et le rythme.

Pour financer tout ça, j’alterne chômage (grâce au système français) et missions de conseil dans le secteur financier. Qui me prennent aussi du temps.

Bref, ça tourne. Jusqu’ici.

Le problème, c’est qu’à l’approche du lancement, le scope déborde. Développer le produit, c’est une chose. Mais en parallèle, il faut désormais ou il va falloir sous peu :

Penser le marketing et l’acquisition,

Faire du community management,

Gérer la compta et l’administratif de deux sociétés,

Répondre aux premiers retours utilisateurs,

Continuer d’écrire cette newsletter,

Et continuer de coder, parce que le produit n’est pas “fini”, et il ne le sera jamais.

Même en me levant à 5h du matin, j’ai quand même un temps limité. Et les tâches deviennent de plus en plus variées, avec des compétences qui ne sont pas toutes les miennes.

Je me suis un temps demandé si je devais m’associer. J’ai regardé. Il existe même des plateformes dédiées : Ben Lang en évoque régulièrement dans next play. Mais sans fit humain et technique, se lancer à deux, c’est se tirer une balle dans le pied. Je n’ai pas trouvé, je ne force pas.

Du coup, une question revient régulièrement (dans ma tête) : est-ce que je continue seul, ou est-ce que je me bouge pour lever des fonds ?

La crise silencieuse des VCs en 2026

Avant de répondre, il faut comprendre où on en est côté capital. Et paradoxalement, 2026 n’est pas une année simple pour les VC1 et les fonds de PE2, même si en surface ça n’en a pas l’air.

Le premier indicateur, c’est le DPI3. C’est devenu en 2026 la métrique que tous les investisseurs regardent : combien de cash a été rendu aux LP4 rapporté à combien a été investi. Et les chiffres ne sont pas bons pour les millésimes 2016-2019, qui sous-performent historiquement (NERD LAWYER, oct. 2025).

Damien Marty, Partner à Paris au sein du fonds européen Ambienta, le résume sans détour dans PitchBook :

“2026 is the year where distributed to paid-in capital (DPI) will have to increase.” (PitchBook, janvier 2026)

En français courant : la patience des LP est finie. Les fonds qui n’ont pas rendu de cash en 2025 doivent le faire en 2026, sinon ils ne lèveront pas leur prochain véhicule. Claus von Hermann, de Triton Partners, ajoute dans le même article que les fonds qui ont acheté des sociétés à prix fort entre 2019 et 2022 font face à un marché re-raté à la baisse. Autrement dit : ils sont coincés entre la vente à perte et l’attente indéfinie.

Pendant ce temps, le “dry powder”5 — l’argent levé mais non encore déployé — atteint 307,8 Md$ à l’échelle mondiale (PitchBook Dry Powder Dashboard, mars 2026). Mais 2024 a été la plus faible année de fundraising VC depuis 2019, avec 76,1 Md$ levés, et la 2e plus faible en nombre de fonds depuis 2014.

En clair : il y a de l’argent, mais les VC n’arrivent plus à le faire tourner. Les LP ne réengagent pas d’argent, parce que les fonds précédents ne rendent rien.

Et côté startups ?

Là ça devient vertigineux. Susan Montgomery, business angel dont la newsletter Angel Investor regorge de chiffres de terrain, a publié en avril 2026 un chiffre qui m’a scié :

Seulement 15,5 % des startups seed-fundées en 2023 ont levé une Série A.

Pas 15,5 % des mauvaises, ou des petites. 15,5 % de toutes. Les 84,5 % restantes — qu’elle appelle “terminal rounds wearing growth-stage clothing” — sont coincées avec leur cap table d’angels, sans pouvoir lever plus, sans croissance assez forte pour attirer du capital institutionnel, mais pas forcément en train de mourir non plus. Elles occupent du capital sans le rendre.

En Europe, la tendance va dans le même sens. Le pre-seed et le seed sont les segments les plus touchés par la baisse du dealmaking, et 80 % de la valeur des deals premier semestre 2025 allait aux rounds de plus de 10 M€ (PitchBook, juillet 2025). Autrement dit, les investisseurs se réfugient sur le gros.

Bref : lever, aujourd’hui, n’est pas une assurance-vie. Même quand tu rentres dans le club, les probabilités pour la suite sont contre toi.

Le paradoxe IA : l’argent coule ET l’argent devient inutile

C’est là que l’IA introduit un phénomène fascinant. Parce qu’en même temps que les VCs galèrent, une part massive de leur capital part sur l’IA.

A. L’argent coule massivement sur l’IA

En 2025, les startups IA ont levé ~150 Md$, soit plus de 40 % du capital VC mondial. OpenAI est valorisée ~500 Md$ en octobre 2025, xAI (la boîte d’Elon Musk) a bouclé un tour de 20 Md$ en janvier 2026. En Europe, AMI Labs à Paris a réalisé en mars 2026 la plus grosse levée IA de l’histoire européenne. Et côté Europe au Q1 2026, l’IA représente désormais 61,3 % de la valeur des deals VC (PitchBook Q1 2026).

Ce n’est plus une bulle, c’est un transfert massif. Les LP engagent — quand ils le font — sur les fonds orientés IA.

B. Et pourtant, de plus en plus de fondateurs ne lèvent plus

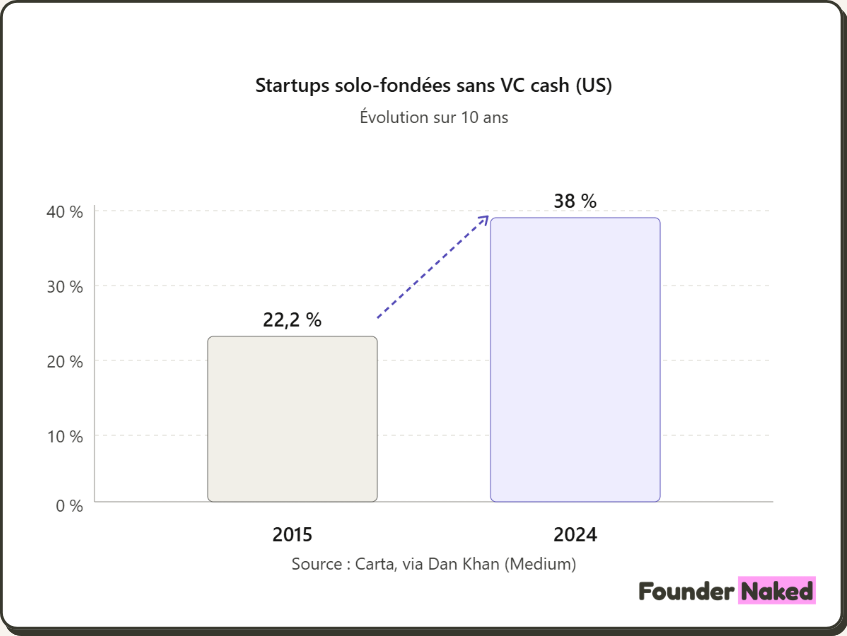

Voici la deuxième face du paradoxe. D’après une étude Carta citée par Dan Khan sur Medium, la part des startups américaines solo-fondées sans VC cash est passée de 22,2 % en 2015 à 38 % en 2024.

Autrement dit : près de 4 fondateurs sur 10, aux US, lancent aujourd’hui sans mettre un pied dans l’écosystème VC. Et la raison principale, c’est l’IA. Un stack solo-founder complet coûte entre 200 et 500 $/mois d’abonnements, soit 3 000 à 12 000 $/an. Là où il fallait payer 5 à 10 salaires avant.

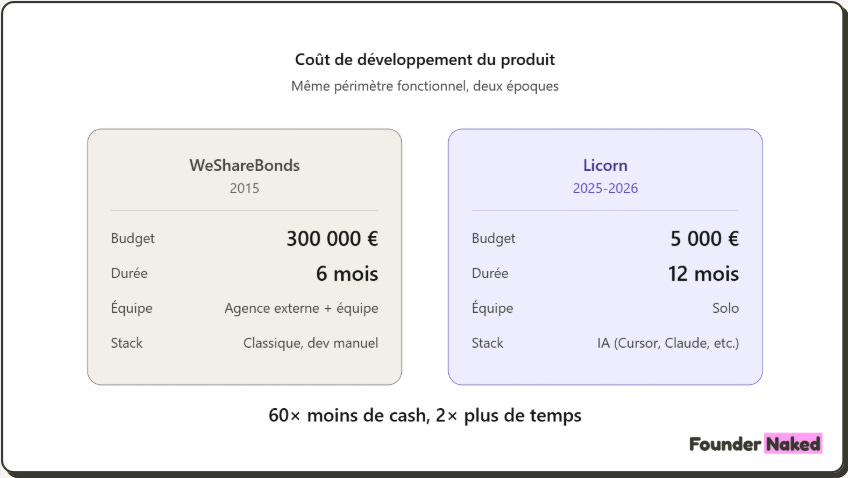

Je prends mon propre cas pour illustrer, parce qu’il est parlant. En 2015, avec mes associés de WeShareBonds, on a mis 300 000 € sur la table pour développer notre plateforme de crowdfunding en 6 mois. La majorité de ce budget partait à une agence externe qui codait le produit, plus l’infrastructure et des prestations complémentaires.

En 2025-2026, seul, avec Cursor et l’IA, j’ai produit sur 12 mois un volume de code équivalent, voire supérieur. Coûts directs : environ 5 000 € si je compte tout, dont la moitié pour Cursor.

Soit 60 fois moins de cash pour produire un produit du même ordre de grandeur. Certes en deux fois plus de temps, et en supposant que mon travail solo vaut celui d’une équipe à temps plein (c’est discutable, mais pas absurde au regard du rendu).

Attention, ce n’est pas pour dire que “tout le monde peut tout faire avec l’IA”. Pour faire avancer l’IA correctement sur des bases techniques, il faut déjà avoir les bases. Je sais coder, je sais utiliser Figma, je sais ce qu’est une architecture applicative. Sans ce socle, l’IA te fait tourner en rond. J’en parlais dans l’édition #3 sur les rules et le prompt engineering.

Mais une fois cette nuance posée : oui, l’IA rend aujourd’hui possible ce qui nécessitait impérativement du capital en 2015.

Dario Amodei, CEO d’Anthropic, parie d’ailleurs que le premier “solo-unicorn” arrivera en 2026. Sam Altman aurait un groupe de CEOs tech qui fait la même bascule. Là où on en est, ce n’est pas si improbable.

C. Mais attention au piège “wrapper”

Dernier point — et Susan Montgomery l’a très bien documenté fin mars 2026. Entre 2023 et 2024, les entreprises ont testé tout ce qui se présentait en IA. Mais cette phase est terminée.

En 2026, le mandat a changé : rationalisation. Chaque workflow a droit à un outil, pas cinq. Les autres sautent. Sans annonce. Juste une conversation de renouvellement qui ne se réalise pas.

Son test est simple, deux questions :

Est-ce que ta boîte a des données propriétaires qu’un concurrent ne pourrait pas recréer en 12 mois ?

Est-ce que ton produit cœur est quelque chose que Gemini, Anthropic ou OpenAI ne peuvent pas sortir en fonctionnalité native ?

Si tu réponds non aux deux, tu es un wrapper. Et les wrappers sautent.

Autrement dit, l’IA permet de bootstraper, mais pas n’importe quel produit. Un wrapper qui lève 5 M$ en 2026 finance un beau cercueil. Un produit qui construit un vrai avantage, même avec 5 000 €, peut grandir plus sereinement.

Le serpent qui se mord la queue

Tout ça pour revenir à ma question de départ. Je ferme mon ordi, je regarde ma liste de tâches qui explose, et je me dis : bon, je fais quoi ?

Option A : je continue à bootstraper. Je préserve mon capital, je ne dilue personne, je garde 100 % du contrôle. Mais je continue d’être seul sur des tâches qui ne sont pas mon cœur de compétence, et je laisse potentiellement quelqu’un sortir un produit similaire plus vite que moi.

Option B : je lève. Je recrute, je délègue, je reprends de l’oxygène. Mais je dois d’abord avoir de la traction — parce qu’en 2026, aucun VC ne signe sans ça — et pour avoir de la traction, il faut du temps. Temps que je n’ai pas, parce que je suis sur 15 fronts à la fois.

C’est le serpent qui se mord la queue : pour lever, il me faut de la traction. Pour de la traction, il me faut du temps. Et le temps, c’est exactement ce qui commence à me manquer.

C’est cette boucle qui tourne dans ma tête. Et je ne crois pas être le seul à l’avoir en 2026.

Ma position à date : je ne sais pas

Je pourrais te sortir ici une grille de décision à 7 questions, comme dans le #9 sur le build-vs-buy. Je ne vais pas le faire. Pour une raison simple : je n’ai pas la certitude d’avoir une bonne grille.

Ce que je sais à date :

Je continue à bootstraper, par défaut, pas par dogme. Le produit continue à avancer, les coûts restent soutenables entre chômage et consulting.

Je regarde le marché des levées avec intérêt, mais sans urgence. Je me laisse la porte ouverte.

Trois signaux me feraient probablement basculer : (1) une traction qui dépasse ce que je peux absorber seul, (2) un fit d’associé solide — ça reste possible, même si je n’ai pas trouvé jusqu’ici, (3) un besoin en capital qui sort du bootstrap, type acquisition internationale ou infra.

En attendant, j’essaie d’élargir ma bande passante sans recruter. Je setup en ce moment OpenClaw, un framework d’agents IA open-source auto-hébergé, pour automatiser certaines tâches périphériques. J’en reparlerai dans une prochaine édition.

Mais pour la question principale — lever ou pas ? — je te le dis honnêtement :

Je n’ai pas de grille cette fois.

Je crois qu’en 2026, peu de fondateurs en ont vraiment une.

Ce n’est pas de la fausse humilité, c’est un constat. Le marché VC est en pleine recomposition, l’IA redéfinit ce qu’un fondateur peut faire seul, et les modèles économiques qu’on tenait pour acquis sont en train de bouger. Dans ce contexte, afficher une certitude serait faux.

Alors je construis. Je continue. Et je garde les yeux ouverts.

Le mot de la fin

Voilà pour cette 13e édition.

Plus que d’habitude, cette semaine je raconte moins des solutions que des questions. C’est aussi pour ça que j’ai créé Founder Naked : pour partager ce qu’on vit vraiment en construisant une boîte en 2026, sans le vernis des success stories et sans le bullshit des formules LinkedIn.

Si toi aussi tu te poses la question, ou si au contraire tu l’as déjà tranchée — dans un sens ou dans l’autre — je serais curieux de lire ta réflexion. Tu peux me répondre en commentaire en bas de cette édition.

Bonne semaine.

Yoann

VC = Venture Capital, c'est-à-dire des fonds d'investissement spécialisés dans la prise de participation au capital de jeunes entreprises.

PE = Private Equity, l'univers plus large de l'investissement en capital dans des sociétés non cotées, qui inclut les VC mais aussi les fonds de LBO (sociétés matures), de growth, etc.

DPI = Distribution to Paid-In Capital, le ratio qui mesure combien un fonds a réellement rendu en cash à ses investisseurs, rapporté à ce qu'il a appelé. C'est aujourd'hui LA métrique que les LP surveillent pour décider de ré-engager ou non.

LP = Limited Partner, les investisseurs qui souscrivent aux fonds de VC ou de PE. Souvent des institutionnels (caisses de retraite, assureurs, fonds souverains), des family offices, ou des particuliers fortunés.

Dry powder = le capital qui a été engagé par les LP dans un fonds, mais que ce fonds n'a pas encore déployé dans des entreprises. Littéralement "de la poudre à canon sèche", en attente d'investissement.